La pregunta de rigor es saber ¿dónde me encuentro actualmente como banco? ¿cuál es el camino a seguir que representará mayores beneficios a la empresa y por tanto a sus clientes?

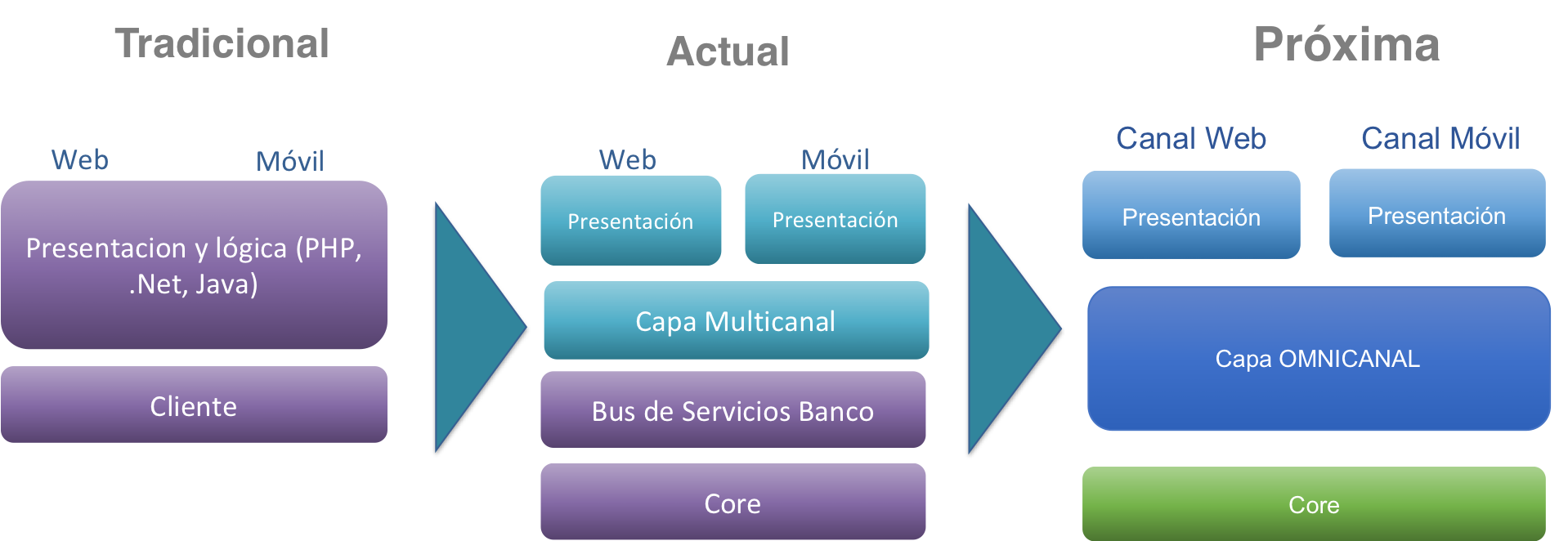

A nivel tecnológico, la diferencia principal entre una plataforma multicanal y una plataforma **Omnicanal** reside en que la segunda es capaz de integrar los canales de forma simultánea y de forma coordinada en el escritorio del agente, el cual tiene la capacidad de estar registrado en distintos canales para un mismo contacto vs la visión multicanal que permite al menos tener presencia activa en forma uniforme y con una gestión centralizada y desacoplada a través de una arquitectura SOA. Si lo queremos ver desde un punto de vista evolutivo, las etapas que por lo general están transitando los bancos en Latinoamérica en su camino hacia la omnicanalidad lo podemos visualizar en el siguiente gráfico:

**Gráfico Nro1: Roadmap hacia la Omnicanalidad**

**Gráfico Nro1: Roadmap hacia la Omnicanalidad**

La pregunta de rigor es saber ¿dónde me encuentro actualmente como banco? ¿cuál es el camino a seguir que representará mayores beneficios al banco y por tanto a sus clientes?

Si soy un banco Multicanal con una arquitectura tecnológica SOA (service oriented architecture) la respuesta se sencilla. Tengo todo lo necesario para avanzar hacia la Omnicanalidad, pero la respuesta empieza a complicarse si estoy un poco mas atrás en este camino: Si mi plataforma tecnológica es acoplada y obsoleta ¿me conviene realizar un salto ‘cuántico’ hacia la Omnicanalidad o es mas conveniente evitar un proyecto ‘big bang’ y evolucionar primero hacia la multicanalidad y luego continuar hacia la omnicanalidad?

Desde nuestro punto de vista, resulta casi obvio que para conseguir ofrecer una gestión omnicanal al cliente, hay que pasar por lo primero, es decir sentar las bases de una arquitectura desacoplada Multicanal. Sin embargo por nuestro experiencia hemos notado que los problemas surgen cuando tras la adquisición de la tecnología no se implementa una estrategia adecuada y se quiere ir mas rápido de la capacidad real de evolución en función de la realidad individual de cada banco.

Hemos notado que en su mayoría los bancos están empezando a reaccionar y a asumir que deben darle un segundo pensamiento a su inversión y a su estrategia de canales digitales.

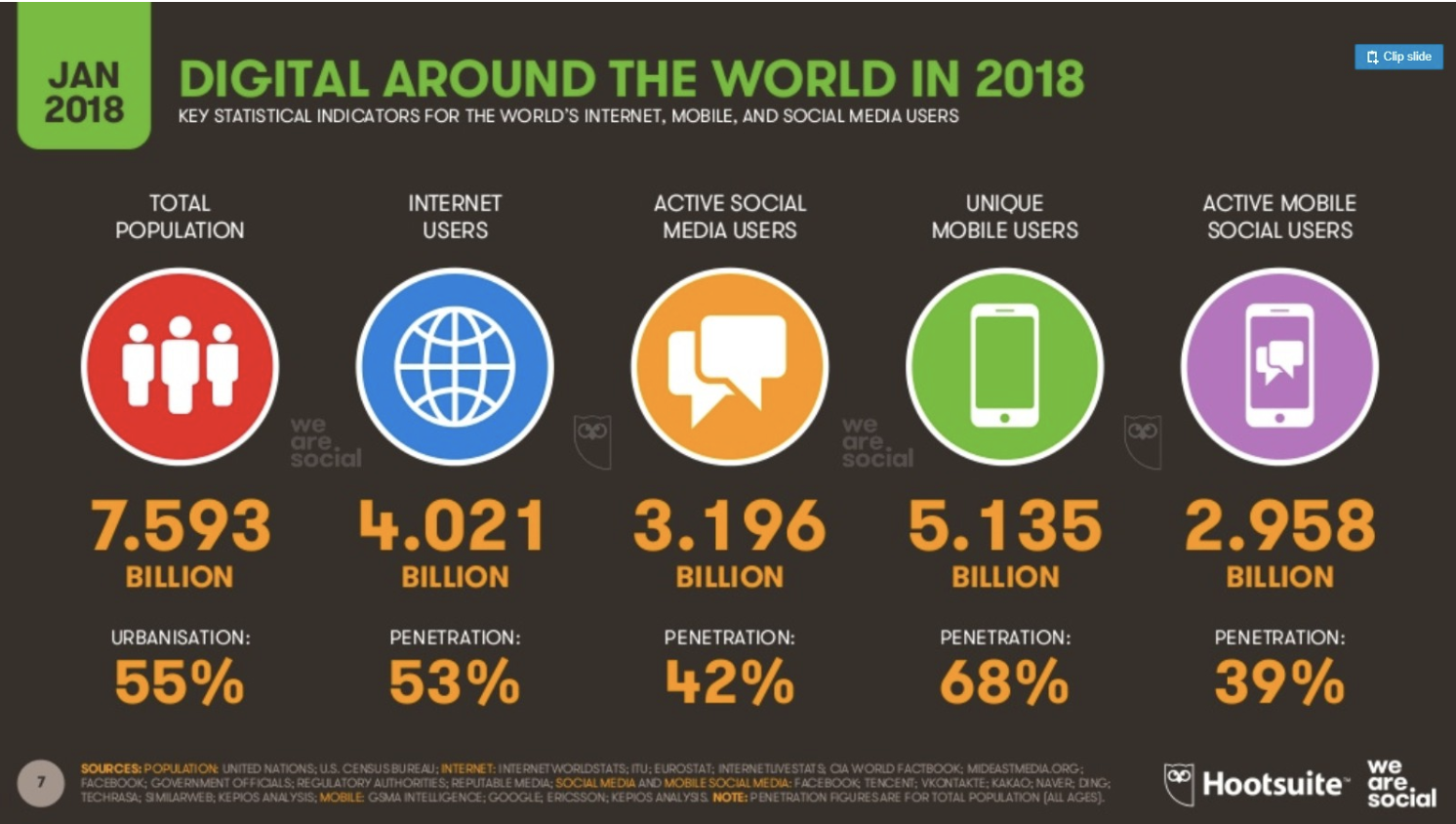

Como se observa en la gráfica a continuación, que refleja los resultados en la nueva edición del informe que presentan ‘We Are Social’ en este 2018:

**Gráfico Nro2**

**Gráfico Nro2**

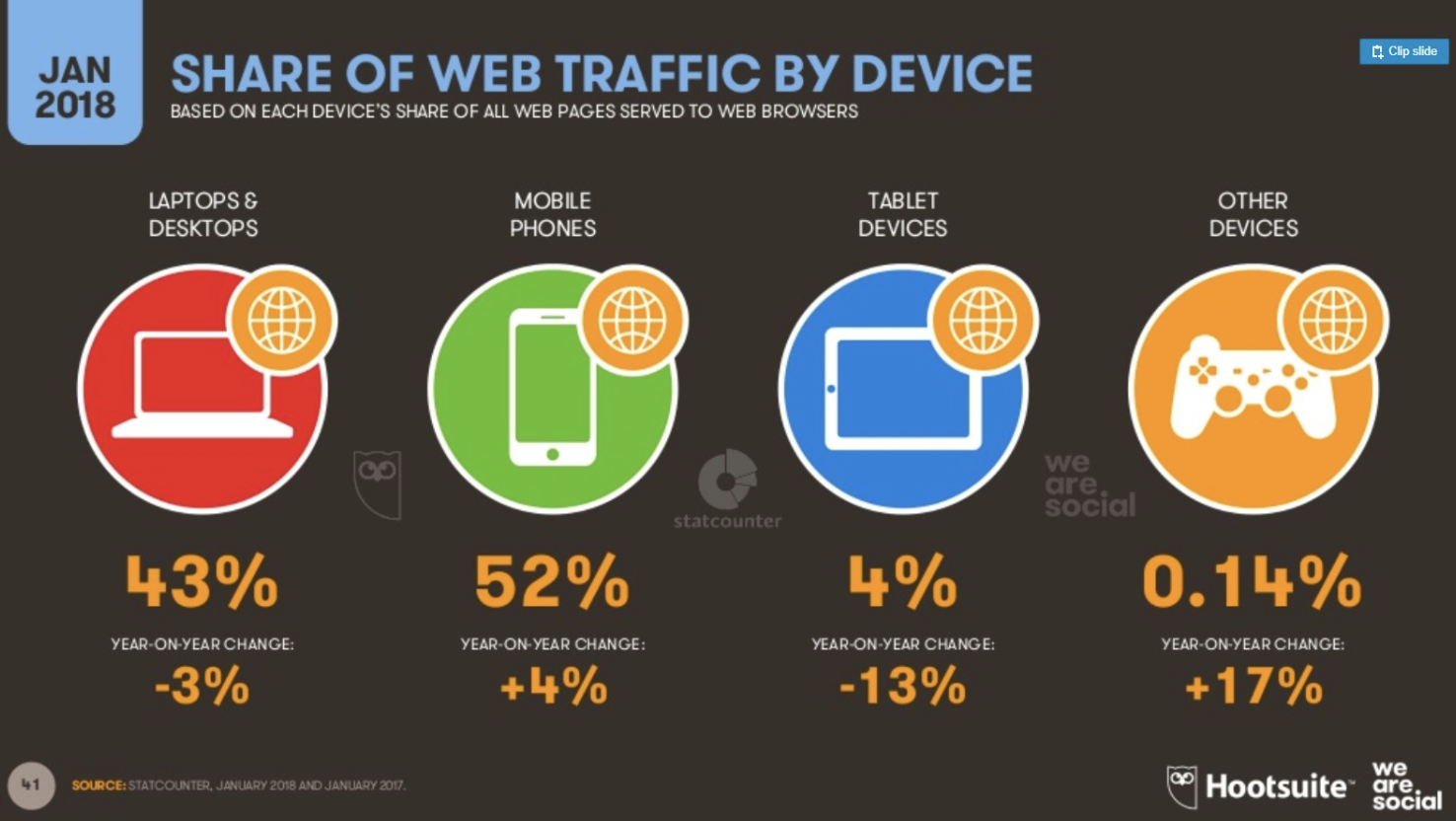

…. la penetración tanto de Internet como de las Redes Sociales y sus canales de acceso (principalmente el móvil) es una avalancha indetenible. Las cifras son contundentes: lograr 4.021 millones de usuarios y que esto represente nada menos y nada mas que el 53% de la población mundial es abrumador. Como dice el gráfico anterior, un total de 5.135 millones (el 68%) procede de dispositivos móviles, y viendo lo expresado en el gráfico a continuación (el mayor número de usuarios de internet prefieren navegar desde sus dispositivos móviles) puntualiza que la movilidad no es un actor de reparto sino un actor principal.

**Gráfico Nro3**

**Gráfico Nro3**

De aquí que los bancos deben estar muy bien preparados para poder asumir este vendaval de transacciones, de solicitudes, de quejas, de requerimientos de productos, condicionados en la inmediatez y la exactitud que implica el mundo digital. Pero aquí priva la máxima “vístanme despacio que llevo prisa”.

La omnicanalidad es un concepto de servicio, es una filosofía de gestión de negocio y no solamente una plataforma tecnológica habilitadora. Es decir no es suficiente adquirir estupendos productos que integran gran cantidad de canales de comunicación, permitiendo aunar la información de todos ellos de una manera adecuada, si aún existen una estrategia y una preparación a todo nivel que permita aprovechar dichas capacidades una vez adquiridas.

Por otra parte, es necesario tener en cuenta que la experiencia omnicanal de un cliente no acaba, y muchas veces ni tan siquiera empieza, en una plataforma Tecnológica. Existen puntos de venta, oficinas de atención, sistemas tipo qmatic, etc., que son parte de esa estrategia omnicanal y de atención al cliente que parte desde Negocio.

Afortunadamente esta situación poco a poco está cambiando. Las empresas cuya estrategia es mantener clientes con un mayor grado de satisfacción, desarrollan una estrategia de procesos mucho más colaborativa y, sobre todo, informativa. Este esquema permite al cliente marcar determinados tiempos del proceso de relacionamiento con el Banco, recibiendo información y documentación por correo o por el portal (móvil y/o web) e integrando servicios de comunicación más personalizados. Estos bancos diferencian sus sus procesos y sus canales más adecuados en cada parte del proceso, y el cliente percibe el proceso cercano y personalizado.

Son millones de usuarios que utilizan nuestra aplicaciones Bancarias en Latinoamérica, que se benefician de una experiencia funcional y enriquecida.

Visita nuestra página principal http://synergy-gb.com y entérate de nuestra propuesta de valor.